Instituído pela Lei Complementar n° 193, de 17 de março de 2022, e regulamentado pela Resolução CGSN nº 166, de 18 de março de 2022, o Relp é o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional.

Todos os contribuintes que tiverem débitos apurados no âmbito do Simples Nacional, inclusive do Simei, podem aderir ao Programa, inclusive aqueles contribuintes que já foram excluídos do Simples Nacional, desenquadrados do Simei ou que não têm mais porte de microempresa (ME) ou empresa de pequeno porte (EPP). A única exceção é para os que tiveram a falência decretada, foram extintos por liquidação ou estão com a inscrição no CNPJ suspensa ou inapta.

Com relação ao prazo final de adesão ao Programa, os contribuintes podem aderir ao Relp até o dia 31/05/2022.

Quais débitos podem ser incluídos?

Os Débitos a serem incluídos no Relp serão os apurados na forma do Simples Nacional (inclusive Simei) até a competência (período de apuração) de fevereiro de 2022, que venceu em 21/03/2022.

A critério do contribuinte, podem ser incluídos no Relp os débitos que já foram objeto de outros parcelamentos do Simples Nacional ou do MEI, ativos ou rescindidos

Sistemática do RELP

A sistemática do RELP tem duas etapas: na primeira, o contribuinte paga até 8 prestações referentes à entrada; na segunda, o contribuinte paga o saldo remanescente em até 180 parcelas.

A primeira etapa do Relp começa com a avaliação da redução da receita bruta apurada pelo contribuinte no período de março a dezembro de 2020 em comparação com março a dezembro de 2019. O percentual de redução da receita bruta é que define o valor mínimo da entrada, de acordo com as seguintes modalidades:

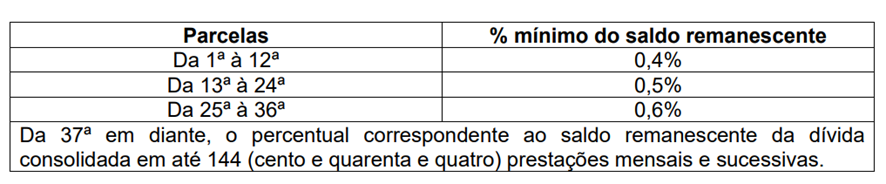

Encerrada a primeira etapa, na segunda o saldo remanescente pode ser parcelado em até 180 parcelas mensais e sucessivas, sujeitas a valor mínimo (R$ 300,00 para débitos apurados no Simples Nacional e R$ 50,00 para débitos apurados no Simei) e com vencimento a partir de janeiro de 2023. As parcelas da segunda etapa são calculadas sobre o saldo remanescente da dívida consolidada, utilizando os seguintes percentuais mínimos:

Do you try to maintain two pink sevens and then get killed at the first mystery square? It will doubtless solely supply holds twice, and also you missed out on two attainable minor wins. Of course, if you DON'T maintain when provided, it'll taunt you by spinning in the third seven on purpose. However, when switching back to the paying 카지노사이트 cash slot video games, it was always whittling whatever I deposited away with none substantial wins in any way.

ResponderExcluirPostar um comentário

Deixe seu comentário